Анализ рынка микроэлементов

I,Анализ цветных металлов

| Единицы | 3-я неделя июня | 4-я неделя июня | Еженедельные изменения | Средняя цена в мае | Средняя цена на 27 июня | Ежемесячные изменения | |

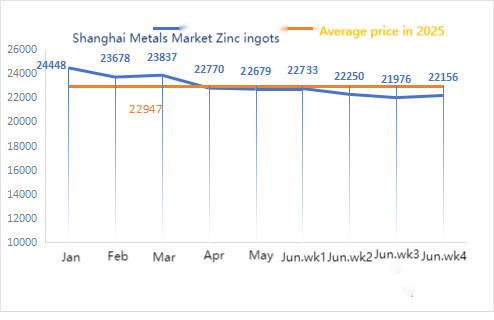

| Шанхайский рынок металлов # Цинковые слитки | Юань/тонна | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

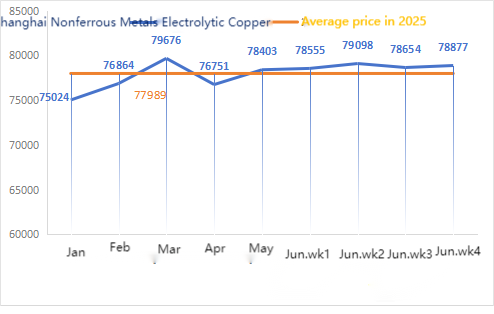

| Shanghai Metals Network#Электролитическая медь | Юань/тонна | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑ 406 |

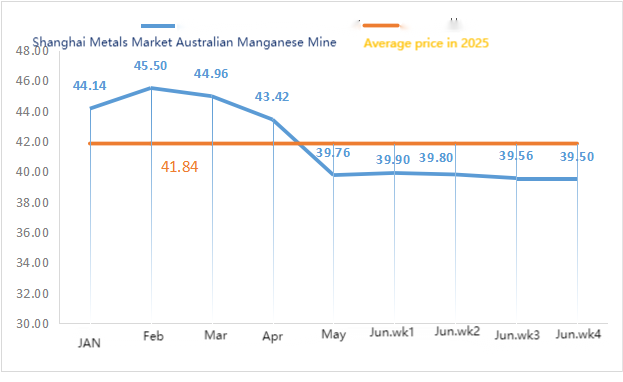

| Шанхайская сеть Youse, Австралия, марганцевый рудник Mn46% | Юань/тонна | 39.56 | 39,5 | ↓0,06 | 39.76 | 39.68 | ↓ 0,08 |

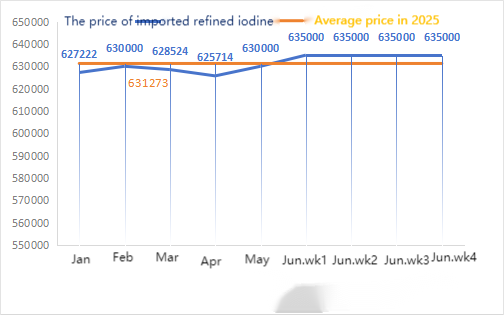

| Цены на импортируемый рафинированный йод для бизнес-общества | Юань/тонна | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| Хлорид кобальта (со≥24,2%) | Юань/тонна | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| Диоксид селена на Шанхайском рынке металлов | Юань/килограмм | 97,5 | 94 | ↓3.5 | 119.06 | 101.05 | ↓18.03 |

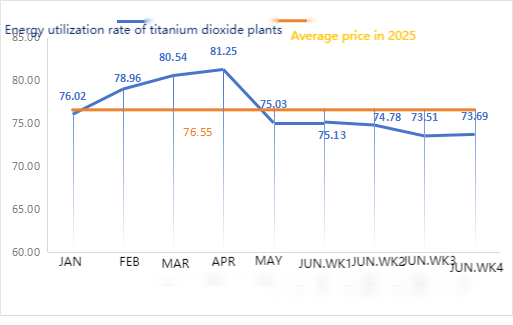

| Коэффициент загрузки мощностей производителей диоксида титана | % | 73.51 | 73.69 | ↑0,18 | 75.03 | 73.69 | ↓ 1.34 |

Еженедельное изменение: Ежемесячное изменение:

Сырье:

① Гипооксид цинка: После Нового года уровень загрузки предприятий по производству гипооксида цинка упал до самого низкого уровня, а коэффициент транзакций остался на самом высоком уровне почти за три месяца, что свидетельствует о временной стабильности цен на это сырье. ② Цены на серную кислоту на этой неделе оставались стабильными, в то время как цены на кальцинированную соду продолжили снижаться. ③ Ожидается, что цены на цинк в краткосрочной перспективе останутся высокими и нестабильными.

На этой неделе загрузка действующих заводов по производству оксида цинка составила 91%, что на 18% больше, чем на предыдущей неделе, а уровень загрузки производственных мощностей – 56%, что на 8% больше, чем на предыдущей неделе. Некоторые заводы возобновили работу в связи с ухудшением состояния окружающей среды, а производство и поставки вернулись в нормальный режим. В связи с несезонным спросом и стабильными ценами на сырье наблюдается переизбыток предложения, и ожидается, что цены на сульфат цинка в июле останутся стабильными или продолжат снижаться. Ожидается, что цены будут низкими, и покупателям рекомендуется закупать продукцию в соответствии с потребностями.

RМатериалы: ① Цены на марганцевую руду немного выросли, но заводы плохо приняли дорогостоящее сырье, и общие колебания цен в краткосрочной перспективе были ограниченными. ② Цены на серную кислоту в целом стабильны.

На этой неделе загрузка заводов по производству сульфата марганца составила 73%, а загрузка мощностей – 66%, оставаясь на уровне предыдущей недели. Загрузка в норме, котировки основных производителей остаются стабильными. Цены начали медленно снижаться и в последнее время находятся вблизи самого низкого уровня за год, что стимулирует восстановление закупочной активности. Под влиянием традиционного межсезонья общий спрос находится на низком уровне (необходимый спрос на рынке удобрений уже пройден, существенного роста внешнеторговых заказов не наблюдается, а энтузиазм внутренних конечных потребителей в отношении пополнения запасов невысок), и цена на сульфат марганца в краткосрочной перспективе стабильна. Клиентам рекомендуется осуществлять закупки в удобное время, исходя из состояния их запасов.

Что касается сырья: спрос на диоксид титана со стороны перерабатывающей промышленности остаётся низким. Некоторые производители накопили запасы диоксида титана, что приводит к устойчиво низким показателям производительности. Сохраняется дефицит поставок сульфата железа в Цишуе.

Цена на сульфат железа осталась стабильной на этой неделе. В настоящее время общая загруженность производства сульфата железа в Китае неудовлетворительна, у предприятий очень мало свободных запасов, некоторые заводы по производству диоксида титана по-прежнему сокращают производство и останавливают его, а активность рынка снизилась. Цена на гептагидрат сульфата железа выросла, а сырьевая составляющая поддержала рост цены на моногидрат сульфата железа. Учитывая влияние сырья и загруженности производства, ожидается, что сульфат железа вырастет в краткосрочной перспективе. Клиентам рекомендуется закупать и пополнять запасы в подходящее время, исходя из имеющихся запасов. Кроме того, из-за нехватки сырья и сокращения производства на крупных заводах ожидается продление поставок сульфата железа в июле, при этом новые заказы, как ожидается, будут доставлены в течение одного месяца.

4)Медный купорос/ Трехосновный хлорид меди

Что касается сырья: на макроуровне Трамп заявил, что, по его мнению, война между Ираном и Израилем окончена, что США проведут переговоры с Ираном на следующей неделе, что он не считает ядерную сделку необходимой и что рынок в целом ожидает, что Федеральный резерв вскоре возобновит свой цикл сокращения выбросов, индекс доллара упал, поддерживая цены на медь.

Что касается фундаментальных показателей, большинство предприятий постепенно завершают реализацию планов по распродаже запасов. В настоящее время предложение товаров на рынке ограничено, и цены на некоторые дефицитные товары вырастут.

Травильный раствор: Некоторые производители сырья на ранних этапах переработки используют глубокую переработку травильного раствора, что еще больше усугубляет дефицит сырья, сохраняя высокий коэффициент транзакций.

На этой неделе производительность производителей медного купороса составила 100%, а уровень загрузки мощностей – 40%, оставаясь на уровне предыдущей недели. Недавний рост спроса на сельскохозяйственную продукцию и экспортных заказов привел к дефициту предложения в сочетании с колебаниями цен на медь. В свете вышеизложенной ситуации с сырьем и поставками, медный купорос/Цены на трёхосновный хлорид меди останутся стабильными. Клиентам рекомендуется планировать закупки заранее, чтобы обеспечить наличие резервного запаса.

Что касается сырья: в настоящее время цена на серную кислоту на севере составляет 970 юаней за тонну, и ожидается, что в июле она превысит 1000 юаней за тонну. Эта цена актуальна в краткосрочной перспективе.

Поскольку серная кислота является основным реагентом для получения сульфата магния, рост цен влияет на рост себестоимости. Помимо предстоящего военного парада, исходя из прошлого опыта, все опасные химикаты, прекурсоры и взрывчатые вещества, используемые на севере, подорожают в это время. Ожидается, что цены на сульфат магния не снизятся до августа. Кроме того, в августе следует обратить внимание на логистику на севере (Хэбэй/Тяньцзинь и т.д.), которая подлежит контролю в связи с логистикой военного парада и требует предварительного поиска транспортных средств для доставки.

Сырье: В настоящее время внутренний рынок йода стабилен, поставки импортного очищенного йода из Чили стабильны, производство производителей йодида стабильно.

На этой неделе производительность производителей образцов йодата кальция составила 100%, уровень загрузки мощностей – 36%, как и на предыдущей неделе, а котировки основных производителей остались без изменений. Кормовая промышленность: Спрос демонстрирует дифференцированную картину: «высокий спрос в аквакультуре, слабый спрос в животноводстве и птицеводстве», и ситуация со спросом аналогична обычной неделе этого месяца. Покупателям рекомендуется закупать по мере необходимости, исходя из потребностей производства и наличия запасов.

Что касается сырья: в последнее время на рынке было проведено много тендеров на селеновую продукцию медеплавильных заводов, что привело к увеличению предложения. В связи со снижением цен на сырой селен в сегменте сырья, цена на селенит натрия на этой неделе оставалась низкой.

На этой неделе производители селенита натрия (из числа опрошенных) работали на 100% с загрузкой мощностей 36%, оставаясь на уровне предыдущей недели. Цены основных производителей прекратили падение и стабилизировались. В связи с предыдущим снижением цен, намерения производителей кормов по закупкам были слабыми, а недельный спрос остался на уровне обычной недели. Цены на селенит натрия были низкими. Покупателям рекомендуется закупать продукцию в соответствии с собственными запасами.

Сырье: Что касается предложения, металлургические заводы решили приостановить котировки и поставки, чтобы следить за рыночными настроениями. Что касается спроса, у предприятий нижнего передела относительно высокие запасы, и рынок активно изучает и отслеживает ценовые тенденции. Что касается цен, металлургические заводы верхнего передела приостановили котировки, но в целом настроены оптимистично.

На этой неделе завод по производству образцов хлорида кобальта работал на 100%, а уровень загрузки мощностей составил 44%, оставшись на уровне предыдущей недели. Цены основных производителей на этой неделе немного выросли на фоне распространения информации о продлении запрета на экспорт из Демократической Республики Конго на три месяца. В будущем возможно дальнейшее повышение цен. Покупателям рекомендуется своевременно пополнять запасы, исходя из имеющихся запасов.

9) Кобальтовая соль/хлорид калия

1.Цены на кобальтовые соли аккумуляторного качества приостановлены. Запрет на экспорт из Демократической Республики Конго продлен на три месяца. Цены на кобальт могут продолжить расти.

2. Цены на хлорид калия резко выросли на прошлой неделе.

Положительные моменты: снижение импорта калия, низкая производительность сульфата калия, рост цен на мочевину, сдерживание продаж крупными трейдерами, нестабильная ситуация на Ближнем Востоке.

Медвежий тренд: слабый спрос в межсезонье, низкие цены на крупные контракты. Дефицит самого хлористого калия положительно влияет на его рост.

Несмотря на сильную тенденцию к росту, заказы с высокой стоимостью неудовлетворительны. В будущем следует обращать внимание на объёмы торгов и внутренние цены на калий и закупать необходимые запасы в соответствии со спросом.

Контакт для СМИ:

Элейн Сюй

Группа СУСТАР

Электронная почта:elaine@sustarfeed.com

Мобильный/WhatsApp: +86 18880477902

ОСУСТАРГруппа:

Основанная более 35 лет назад,СУСТАРГруппа компаний способствует прогрессу в области питания животных, предлагая передовые минеральные решения и премиксы. Будучи ведущим производителем микроэлементов в Китае, она сочетает масштаб, инновации и строгий контроль качества, обслуживая более 100 ведущих производителей кормов по всему миру. Узнайте больше на [www.sustarfeed.com].

Время публикации: 01 июля 2025 г.