Анализ рынка микроэлементов

Я,Анализ цветных металлов

Неделя за неделей: Месяц за месяцем:

| Единицы | Неделя 2 августа | 3-я неделя августа | Еженедельные изменения | Средняя цена в июле | По состоянию на 22 августаСредняя цена | Ежемесячное изменение | Текущая цена на 26 августа | |

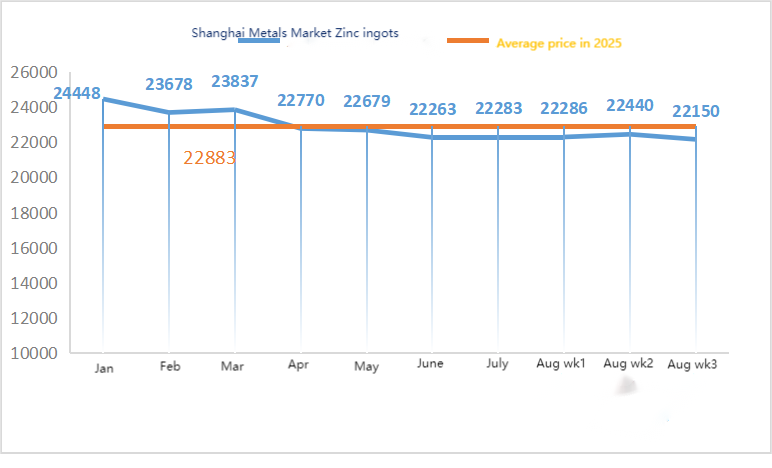

| Шанхайский рынок металлов # Цинковые слитки | Юань/тонна | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

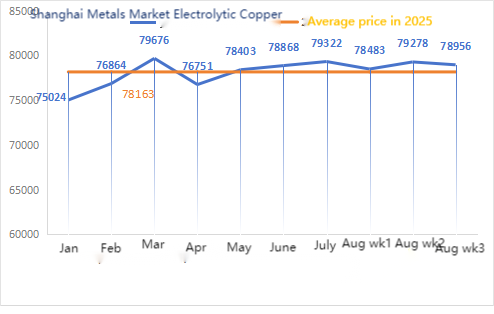

| Шанхайский рынок металлов # Электролитическая медь | Юань/тонна | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

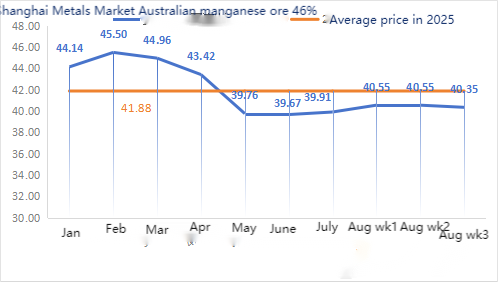

| Шанхай Металлы АвстралияМарганцевая руда Mn46% | Юань/тонна | 40.55 | 40.35 | ↓0,2 | 39.91 | 40.49 | ↑0,58 | 40.15 |

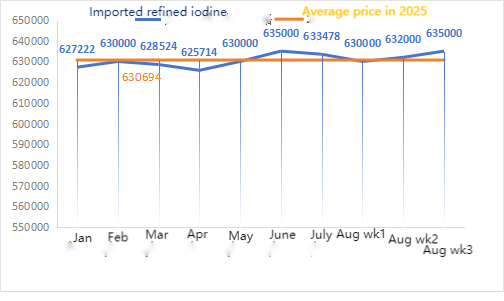

| Цена на импортный рафинированный йод по версии Business Society | Юань/тонна | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

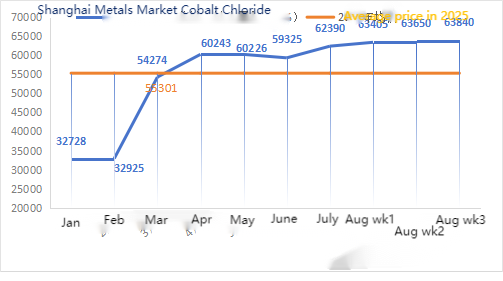

| Шанхайский рынок металлов. Хлорид кобальта(совместно)≥24,2%) | Юань/тонна | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Диоксид селена на Шанхайском рынке металлов | Юань/килограмм | 96.8 | 99.2 | ↑2.4 | 93.37 | 96.25 | ↑2.88 | 100 |

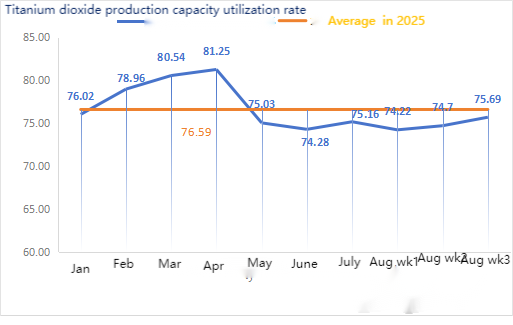

| Коэффициент загрузки мощностей производителей диоксида титана | % | 74.7 | 75.69 | ↑0,99 | 75.16 | 74.53 | ↓0,63 |

Что касается сырья: гипооксид цинка: с высокими затратами на сырье и сильными намерениями закупок со стороны перерабатывающих отраслей, производители имеют сильную готовность повышать цены, и высокий коэффициент транзакций постоянно обновляется. ② Цены на серную кислоту оставались стабильными по всей стране на этой неделе. Кальцинированная сода: Цены были стабильными на этой неделе. ③ Макроскопически, ожидания снижения ставки ФРС колеблются, индекс доллара растет, цветные металлы находятся под давлением, и рынок обеспокоен перспективами спроса на цинк. С точки зрения фундаментальных показателей, внутренние запасы продолжают расти, структура избытка цинка остается неизменной, а потребление в настоящее время по-прежнему слабое. Макронастроения колеблются, центр тяжести шанхайского цинка смещается вниз, в ожидании дополнительных макроэкономических указаний.

Ожидается, что на следующей неделе цены на цинк будут находиться в диапазоне от 22 000 до 22 500 юаней за тонну.

Коэффициент загрузки завода по производству образцов цинка сульфата воды в понедельник составил 83%, что на 11% меньше, чем на предыдущей неделе, а коэффициент загрузки мощностей составил 71%, что на 2% меньше, чем на предыдущей неделе. Котировки на этой неделе такие же, как и на прошлой неделе. В первую декаду недели клиенты в кормовой и минеральных отраслях создавали запасы, при этом основные производители планировали заказы до середины сентября, а некоторые — до конца сентября. Общий коэффициент загрузки добывающих предприятий был нормальным, но поступления заказов было существенно недостаточно. На спотовом рынке наблюдаются откаты различной степени. Предприятия по производству кормов в последнее время не были очень активны в закупках. Под двойным давлением со стороны добывающих предприятий и недостаточного количества существующих заказов сульфат цинка продолжит работать слабо и стабильно в краткосрочной перспективе. Предлагается, чтобы сторона спроса заранее определила план закупок на основе собственной ситуации с запасами.

Что касается сырья: ① Рынок марганцевой руды был стабильным с колебаниями и откатами. Среди них цены на блоки северного Гонконга и Макао, блоки Габона и т. д. немного снизились на 0,5 юаня за тонну, в то время как цены на другие виды руды пока оставались стабильными. Рынок марганцевой руды в целом оставался стабильным и находился в выжидательном режиме. Было мало котировок от трейдеров и мало запросов от заводов. Цена на марганцевую руду находилась в тупике, когда низкие цены было трудно узнать, а высокие цены было трудно продать. Торговая атмосфера в порту была вялой. Восстановление настроений в отношении коксующегося угля привело к резонансному росту рынка кремниевого марганца. В настоящее время заводы по производству сплавов и сталелитейные заводы работают на относительно высоком уровне, оказывая сильную поддержку спросу на сырьевую марганцевую руду. Основные горнодобывающие компании ожидают нового раунда спроса на пополнение запасов в сентябре и имеют низкую готовность продавать по низким ценам. Разница в ценах между запросами заводов и котировками трейдеров увеличилась.

②Цены на серную кислоту в целом стабильны.

На этой неделе уровень загрузки предприятий, производящих образцы сульфата марганца, составил 71%, что на 15% меньше, чем на предыдущей неделе. Уровень загрузки производственных мощностей составил 44%, что на 17% меньше, чем на предыдущей неделе. Техническое обслуживание некоторых предприятий привело к снижению данных. Поставки с предприятий были ограничены. Котировки основных предприятий на этой неделе выросли по сравнению с предыдущей неделей. Во второй половине месяца увеличилось количество предприятий, производящих сульфат марганца, закрытых на техническое обслуживание. Значительного роста внешнеторговых заказов не наблюдалось, а внутренние потребители не проявляли особого энтузиазма в отношении пополнения запасов. Анализ объема заказов предприятий и сырьевых факторов позволяет предположить, что в краткосрочной перспективе цены на сульфат марганца останутся стабильными. Заказчикам рекомендуется соответствующим образом сократить запасы.

Рекомендуется, чтобы сторона спроса заранее определила план закупок, исходя из состояния своих собственных запасов.

Что касается сырья: спрос на диоксид титана со стороны перерабатывающей промышленности остаётся низким. Некоторые производители накопили запасы диоксида титана, что приводит к снижению производительности. Сохраняется дефицит поставок сульфата железа в Цишуе.

На этой неделе загруженность предприятий по производству сульфата железа составила 75%, а загрузка мощностей – 24%, оставаясь на уровне предыдущей недели. Котировки на этой неделе были стабильными по сравнению с прошлой неделей. Поскольку производители планируют заказы до середины октября, предложение гептагидрата железа в качестве сырья ограничено, а цена остается стабильно высокой. Благодаря поддержке затрат и относительно высокому объему заказов, ожидается, что цена на моногидрат железа останется стабильной и высокой в дальнейшем, в основном за счет загруженности предприятий по производству диоксида титана и относительного прогресса в поставках сырья. В последнее время отгрузка гептагидрата сульфата железа была успешной, что привело к росту затрат для производителей моногидрата сульфата железа. В настоящее время общая загруженность производства сульфата железа в Китае неудовлетворительна, а у предприятий очень мало свободных запасов. Ожидается, что в краткосрочной перспективе ожидается рост цен на сульфат железа, и заказчикам рекомендуется соответствующим образом увеличить свои запасы.

4)Медный купорос/основной хлорид меди

Сырьё: На макроскопическом уровне внутри ФРС обозначились расхождения в политике. Хотя ставки остались без изменений на июльском заседании, некоторые чиновники поддержали их снижение в сентябре. Рынок ожидает новостей о переговорах по Украине, и рост цен на сырую нефть в сочетании с укрепившимися ожиданиями снижения ставки ФРС оказывает позитивную поддержку ценам на медь.

Что касается фундаментальных показателей, предложение электролитической меди на спотовом рынке заметно сместилось с дефицитного на дефицитный благодаря увеличению поставок с отечественных аффинажных заводов. Спрос по-прежнему находится в традиционном межсезонье: перерабатывающие предприятия продолжают закупать по требованию и пополнять запасы по низким ценам, а общий настрой остается осторожным. В целом, позитивные макроэкономические перспективы оказали некоторую поддержку ценам на медь.

Что касается травильного раствора: некоторые производители сырья на верхних звеньях цепочки поставок осуществляют глубокую переработку травильного раствора, дефицит сырья еще больше усиливается, а коэффициент транзакций остается высоким.

Что касается цены, ожидается, что чистая цена меди на этой неделе будет колебаться в пределах 79 500 юаней за тонну.

На этой неделе загрузка предприятий по производству медного купороса/каустической меди составила 100%, а уровень загрузки мощностей — 45%, оставшись на уровне предыдущей недели. Котировки основных производителей на этой неделе остались на уровне предыдущей.

Учитывая последние тенденции цен на сырье и условия работы производителей, ожидается, что цены на медный купорос останутся на высоком уровне с возможными колебаниями в краткосрочной перспективе. Потребителям рекомендуется поддерживать нормальные запасы.

Сырье: Сырьё магнезитовое стабильно.

Завод работает в штатном режиме, производство идёт в штатном режиме. Срок поставки обычно составляет от 3 до 7 дней. Цены стабильны с августа по сентябрь. С приближением зимы в основных районах расположения завода действуют правила, запрещающие использование печей для производства оксида магния, а стоимость использования топливного угля зимой растёт. В связи с вышеизложенным ожидается рост цен на оксид магния с октября по декабрь. Покупателям рекомендуется приобретать продукцию, ориентируясь на спрос.

Что касается сырья: в настоящее время цена на серную кислоту на севере имеет тенденцию к краткосрочному росту.

Заводы по производству сульфата магния работают на 100%, производство и поставки идут в штатном режиме, заказы запланированы до начала сентября. Ожидается, что цена на сульфат магния в августе останется стабильной. По мере приближения сентября цена на серную кислоту может вырасти, и не исключено, что цена на сульфат магния продолжит расти. Клиентам рекомендуется осуществлять закупки в соответствии с производственными планами и потребностями в товарных запасах.

Сырье: В настоящее время внутренний рынок йода стабилен, поставки импортного очищенного йода из Чили стабильны, производство производителей йодида стабильно.

На этой неделе производительность производителей образцов йодата кальция составила 100%, уровень загрузки мощностей – 36%, как и на предыдущей неделе, а котировки основных производителей остались стабильными. В животноводстве и птицеводстве наблюдался рост спроса на фоне похолодания, а производители кормов для водных животных находились в пиковом сезоне, что обусловило небольшой рост спроса на этой неделе по сравнению с обычной неделей.

Спрос на этой неделе оставался стабильным по сравнению с обычной неделей. Покупателям рекомендуется закупать продукцию по мере необходимости, исходя из производственного плана и потребностей в запасах.

Что касается сырья: аукционная цена на сырой селен с медеплавильных заводов в последнее время растет, что свидетельствует об увеличении активности сделок на рынке селена и росте общей уверенности в будущей тенденции цен на рынке селена.

На этой неделе загрузка предприятий по производству образцов селенита натрия составила 100%, а уровень загрузки мощностей – 36%, оставшись на уровне предыдущей недели. В связи с ростом экспортных заказов от производителей, цена на чистый порошок селенита натрия выросла на этой неделе по сравнению с предыдущей.

Ожидается, что цены на сырье по-прежнему будут расти, и покупателям рекомендуется закупать его в подходящее время, исходя из собственных запасов.

Сырьё: Что касается предложения, металлургические заводы, расположенные в верхней части производственной цепочки, продолжают оптимистично относиться к кобальтовой продукции, а с ростом потребления сырья и хлорида кобальта усиливаются тенденции к накоплению запасов и сдерживанию продаж. Что касается спроса, то в связи с недавним ростом цен в нижней части производственной цепочки наблюдается усиление выжидательной позиции. Ожидается, что цены немного вырастут на следующей неделе.

По мере постепенного похолодания потребление кормов для жвачки и спрос на них возросли, что позволило поддерживать уровень закупок необходимых продуктов. Спрос на этой неделе немного вырос по сравнению с обычной неделей.

Не исключено, что цена на хлорид кобальта продолжит расти. Покупателям рекомендуется приобретать его своевременно, учитывая наличие на складе.

10) Кобальтовая соль/хлорид калия/карбонат калия/формиат кальция/йодид

1 Цены на кобальтовую соль зависят от запрета на экспорт кобальта из Демократической Республики Конго, ограниченного предложения сырья и очевидного роста издержек. В краткосрочной перспективе цены на кобальтовую соль, вероятно, останутся волатильными и будут расти. В связи с постоянным ростом издержек металлургические предприятия сохранят ценовую поддержку и фактически приостановят котировки по отдельным заказам. После стабилизации внутренних цен трейдеры отложили продажу по более низкой цене и немного повысили свои котировки. Последующее изменение цен должно быть обусловлено ростом издержек и фактическими закупками конечными потребителями после окончания летних каникул в конце августа – начале сентября.

2. Цена на хлористый калий на внутреннем рынке остается стабильной с небольшим снижением, а спрос временно ослаб.

Хотя котировки трейдеров пока остаются стабильными, готовность некоторых трейдеров продавать возросла, что привело к небольшому росту продаж. В целом, под влиянием возросших ожиданий импорта, верхняя граница цен на калийные удобрения может немного снизиться в краткосрочной перспективе, однако, учитывая такие факторы, как техническое обслуживание и сокращение производства, ожидается, что корректировка будет ограниченной. Ожидается, что она будет колебаться в узком диапазоне, с малой вероятностью значительных подъёмов и падений. Цена на карбонат калия следует за ценой на хлорид калия.

3. Цены на формиат кальция на этой неделе оставались стабильно высокими. Цена на сырую муравьиную кислоту выросла из-за закрытия заводов на техническое обслуживание. Некоторые заводы по производству формиата кальция прекратили принимать заказы.

4. Цены на йодид на этой неделе остались стабильными по сравнению с предыдущей неделей.

Время публикации: 29 августа 2025 г.